- Boletín 7

- Visto: 3911

Maquillar las cifras

Escrito por:

Alejandro Londoño Cárdenas.

Ingeniero con MBA.

Candidato a doctorado en Bussiness administration.

Consultor Empresarial y Representante de SAVIESA S.A.S.

@alejandrolndono – www.saviesa.co

"El problema de las empresas que esconden su realidad, además del fraude numérico es que sus cifras no sirven para seguimiento y control, menos para una toma de decisiones directivas adecuadas"

¿Conoce el cuento - de mal gusto - sobre la diferencia entre un contador y un ingeniero, ante la pregunta, de cuanto es 2 + 2? Según el cuento, el ingeniero respondería 4, mientras el “buen” contador (llamo la atención a las comillas) contestaría: ¿Cuánto quiere que le dé? Entendí que el contador, cómplice, buscaría que el resultado siempre se acomodase a lo que su jefe le estipulare.

Con el tiempo y la experiencia, y luego de conocer un gran número de compañías, y de estar muy cerca de estados financieros, aún no deja de sorprenderme, en algunas, la forma como llegan los alcances de esa manipulación numérica. Curiosamente pasa, que cuando una empresa va a dar muchas ganancias, éstas terminan desapareciendo, y cuando va a dar pérdidas, por arte de magia, le aparecen utilidades.

Si usted es un empresario, y que lo ha hecho, con seguridad se justifica, pues dirá que mostrar muchas utilidades conlleva a pagar impensables montos de impuestos; y al contrario, mostrar cifras negativas, es un alto riesgo, pues el sistema financiero se puede inquietar y los nuevos préstamos, de requerirse, se pueden complicar.

"Si quiere que los números le cuadren comience por decirse la verdad y no se preste para manipulaciones"

Yo estoy de acuerdo con la planificación tributaria, máxime cuando los impuestos tocan casi el techo, pero en lo que no estoy de acuerdo es cuando las cifras terminan escondiendo una realidad económica evidente de una empresa. Precisamente la filosofía de las normas internacionales, ahora tan en boga - las denominadas NIIF -, es que los estados financieros siempre reflejen la verdad de una compañía, y no tenga que surtirse un proceso arduo de depuración para encontrarla.

Esconder las pérdidas

Esconder pérdidas conlleva a activar costos y gastos que se dieron en el pasado. Una empresa que permita aquello le está mintiendo a todos los públicos relacionados (stakeholders), pues sus números muestran unos activos con los que en verdad no se cuenta.

No suena lógico que una empresa consistentemente esté dando ganancias, pero padezca de una insoportable iliquidez. ¡Recuérdelo, la falta de liquidez permanente debe ser una señal de alarma!

Por otro lado, mostrar ganancias conlleva a pagar impuestos que no deberían pagarse (se vota plata cuando no se tiene), perdiendo de paso beneficios tributarios futuros.

También suele pensarse que los bancos son bobos, y no saben descifrar maquillajes numéricos. Ellos tienen áreas de riesgos expertas, y conocen mejor que nadie la realidad de todos y cada uno de los sectores industriales, además de la situación macroeconómica del país. Cuando las cosas no las ven claras, fácil ¡buscan reducir su exposición o aumentar las garantías!

La sabiduría popular enseña que mentirle a los demás es mentirse uno mismo. Es más común de lo que parece, ver empresarios negando su realidad, tratando de convencerse ellos mismos con sus cifras maquilladas que las cosas están graves, pero no tan graves; o peor aún, diciendo que las cosas van de maravilla.

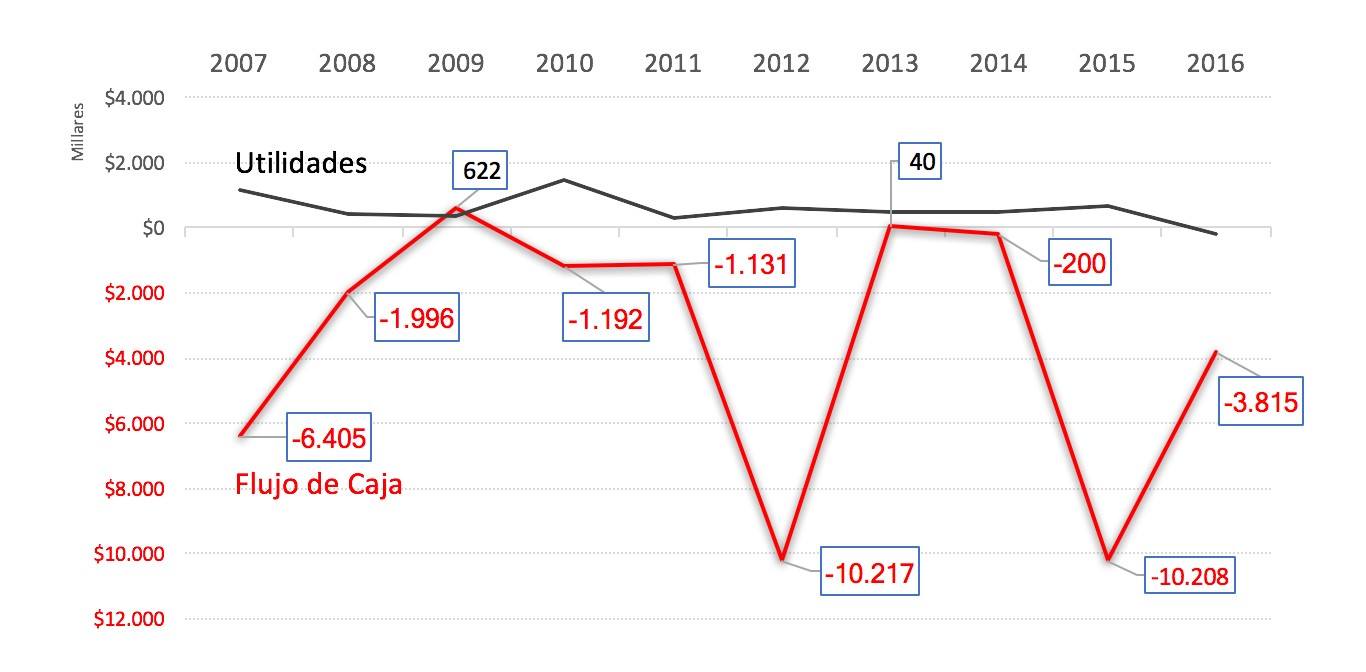

El Flujo de Caja y la Utilidad: dos indicadores que muestran realidades muy distintas.

La utilidad es una ilusión, el flujo de caja una realidad

Esconder las ganancias

No se esconden ganancias cuando se adelantan inversiones basado en una planificación tributaria; y no suele ser tan grave cuando se aceleran períodos de depreciación u amortización que puedan llegar a ser justificables (una posición finalmente muy conservadora).

Pero ¡Ojo! Los movimientos anteriores, a mi juicio, son diametralmente distintos a fingir costos o gastos. Existen empresas que llegan al punto de comprar obligaciones falsas o cualquier otro tipo de creatividad "financiera" para inventar transacciones - generalmente a través del manejo de compañías vinculadas, uniones temporales o consorcios.

Este tipo de empresas entran en pánico cuando la administración de impuestos anuncia una visita. Su estrategia, evitar a toda costa una revisión por el rabo de paja que suelen tener. Ni pensar en hacer reclamaciones de deducciones a favor ¡Esa plata prefiere darse por perdida!

He conocido situaciones en las cuales es tal la adulteración hecha que se termina perdiendo el control de toda una compañía. Todo se vuelve inconsistente, y como una maldición, aquello que se inicia escondiendo muy bien termina perdiéndose, en últimas, para siempre.

He visto socios rasgarse las vestiduras, buscando activos como respaldo, que no existen, lanzando culpas y haciendo señalamientos, cuando por años se confabularon con tales argucias contables. Además, esa falta de honestidad curiosamente termina reflejándose en los subalternos. Una cultura organizacional malsana que adopta el mal ejemplo. Posteriormente, no es de extrañar que los empleados cuando sienten amenazada su estabilidad terminan chantajeando a la empresa a cambio de su silencio. Se termina pagando esa complicidad y adoptando una conducta similar a la de un patio de prisión.

¡Recuerde! La alta dirección - llámese gerencia general, junta directiva o propietarios - que permita la manipulación de información terminará perdiendo su autoridad moral para exigirle a sus empleados comportamientos éticos u honestos.

¡Una cosa es buscar proteger a una compañía y otra cosa es prestarse para encubrir actos de corrupción!

Un día el dueño de una empresa me dijo, en su sabiduría octogenaria, que para ser feliz uno tenía que hacerse el que no ve y no escucha, y desde luego, mantener la boca cerrada (Sus actuaciones y negocios solían ser cuestionables). Ante mi pregunta: ¿Le gustaría que actuaran de esa forma sus empleados? Su respuesta contundente fue ¡Desde luego que no! y sonrió. Sin embargo, unos pocos años después, esa familia terminó perdiendo un patrimonio muy grande. Los que los conocían, sabían que todos, incluyendo los hijos, aprendieron muy bien la lección de sus padres. Con la complicidad de los empleados y aliados de negocios, cada uno por su lado, se había venido robando de a pedacitos esa gran corporación. ¿Por qué pasó lo que pasó? Aunque la verdad era evidente nadie se responsabilizó (nadie había visto, ni oído nada, y por supuesto, nadie quiso denunciar).